Rechtmatigheidsverantwoording en de IC-organisatie

- Artikel

- 12 december 2019

Inleiding

Onlangs gaf de VNG een update uit over de rechtmatigheidsverantwoording van het college, die in 2021 naar verwachting een verplicht onderdeel van de jaarrekening vormt (https://tinyurl.com/uf2kqj6). De tekst van de verklaring wordt momenteel uitgewerkt door een werkgroep van de commissie BBV. Doordat straks het college zelf een expliciete verklaring over haar al dan niet rechtmatig handelen in de jaarrekening opneemt, komt de discussie hierover te liggen waar hij in feite hoort, namelijk bij college en gemeenteraad.

De accountant toetst vanaf 2021 of de verklaring van het college ‘getrouw’ is, kort gezegd of deze klopt en voldoende onderbouwd is. Het is aan de gemeenten om deze onderbouwing te kunnen leveren, en daar wringt voor veel gemeenten nog de schoen. Het kan goed zijn dat een proces rechtmatig verloopt, maar als de onderbouwing hiervoor onvoldoende aanwezig is, is het voor de accountant (en gemeenteraad) onzeker of deze verklaring wel klopt.

Kan de proceseigenaar het rechtmatig handelen onderbouwen, en hoe toets je dat onafhankelijk?

Sinds 2004 moet de accountant, naast het getrouwe beeld van de jaarrekening, ook een verklaring afgeven over de rechtmatige totstandkoming van de baten, lasten en balansmutaties. Deze verklaring vormt een apart onderdeel in het verslag aan de gemeenteraad. Om die reden zijn gemeenten sinds 2004 zelf ook actiever gaan controleren op rechtmatigheid, veelal uitgevoerd door medewerkers van de afdeling financiën. De vraag is nu of deze werkwijze nog voldoet in een tijd waarin van medewerkers een grotere betrokkenheid en verantwoordelijkheidsgevoel wordt verwacht. En kun je dit nu zodanig organiseren dat straks de rechtmatigheidsverantwoording van het college nog steeds voldoende kan worden onderbouwd? In dit artikel gaan wij in op deze vragen.

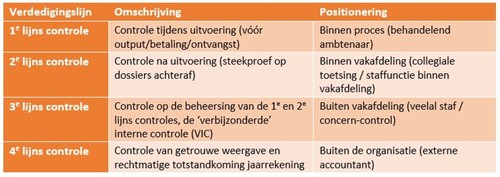

De vier ‘verdedigingslinies’

Er worden vaak vier typen controles onderkend die een eventuele onrechtmatigheid moeten voorkomen dan wel signaleren. Hieronder zijn deze vermeld, evenals de meest optimale positionering in de organisatie.

Hoe verder van het proces af, hoe onafhankelijker de controles. Dat betekent omgekeerd dat voor controles die zich dichter bij het proces bevinden, een goede inrichting van de controles steeds belangrijker wordt. Met andere woorden de hoogste prioriteit moet liggen op de beheersmaatregelen in de 1e lijn, immers daar ligt de kans om het proces in één keer goed af te ronden (first-time-right). Alle controles daarna kunnen slechts signaleren of het goed of fout ging, met eventueel de mogelijkheid tot correctie. Deze controles voegen aan het primaire proces niets toe, en zullen derhalve zo ‘lean’ mogelijk ingericht moeten worden. Met een minimum aan inspanning zal zoveel mogelijk zekerheid verkregen moeten worden over de beheersing / juiste inrichting van het gecontroleerde proces.

Uitdaging 1: Positionering in de organisatie

1e lijns IC

In ieder gemeentelijk proces vinden controles plaats om van input tot output te komen. Wat echter nog wel eens ontbreekt is de vastlegging hiervan. Immers, wanneer een ander kan vaststellen dat de risico’s beheerst worden door een controle, neemt de zekerheid over de uitkomst van het proces flink toe. Zonder vastlegging(en) kan deze zekerheid alleen verkregen worden door een grote hoeveelheid uitkomsten van het proces te controleren, de ‘gegevensgerichte controle’.

Omdat normaliter de relevante controles al plaatsvinden, kost het relatief weinig extra moeite om hier iets van vast te leggen. Er is dus winst te halen in een gezamenlijk traject waarbij het proces risico-gericht geanalyseerd wordt en waarbij bepaald wordt welke controles nodig zijn en hoe deze vastgelegd moeten worden. Het uitgangspunt moet dan zijn: ‘de processen lopen goed, we moeten alleen zorgen dat dit zichtbaar gemaakt wordt’. En niet: ‘de processen lopen niet goed, daarom controleren we op fouten’. De juiste houding kan veel goodwill kweken bij een vakafdeling waar het uiteindelijke belang vooral ligt bij een procesverbetering.

2e lijns IC

Zoals in bovenstaande de tabel te zien is, vallen de 1e en 2e lijns verdedigingslinies binnen de vakafdeling die verantwoordelijk is voor het (te controleren) proces. Vanuit de insteek van ‘integraal management’ is een manager verantwoordelijk voor de rechtmatigheid en getrouwheid van zijn processen. In de praktijk – mede gezien de sinds 2004 historisch gegroeide situatie – ligt de verantwoordelijkheid voor de controles achteraf (2e lijn) vaak nog bij afdeling financiën. Het risico bestaat zo dat de vakafdeling onvoldoende verantwoordelijkheid voelt of neemt voor de (financiële) rechtmatigheid, en dat dus bij vragen of opmerkingen hierover simpelweg wordt verwezen naar afdeling financiën.

Als vakafdeling zichtbaar maken dat je je processen op orde hebt, wie wil dat nou niet?

Hier is een zekere analogie waarneembaar met de situatie van de accountant in relatie tot het rechtmatigheidsoordeel, de vakafdeling heeft vaak – net als het college van B&W – onvoldoende gevoel of bewustzijn voor het aspect rechtmatigheid in de processen onder haar verantwoordelijkheid. Het ligt dan voor de hand om de oplossing in dezelfde richting te zoeken als die nu wordt uitgewerkt door de commissie BBV, namelijk door de vakafdeling meer verantwoordelijk te maken voor het rechtmatigheidsaspect van haar processen. Als straks het college verklaart ‘wij handelden rechtmatig’, hoort die verklaring uiteen te vallen in allemaal deelverklaringen van vakafdelingen die ieder voor zichzelf verklaren ‘wij handelden rechtmatig’.

Om te komen tot de situatie waarin een vakafdeling zelf kan verklaren rechtmatig te hebben gehandeld, zal deze afdeling stappen moeten zetten op het gebied van:

- Opzetten van een (op rechtmatigheid/financiën gerichte) risico-analyse per proces;

- Optimaliseren van de beheersmaatregelen in het proces en expliciete vastlegging hiervan;

- Inrichten van een 2e lijns controle waar nodig en mogelijk;

- Toewijzen/vrijmaken van capaciteit voor bovenstaande punten.

Met name het laatste punt hierboven zal heel wat voeten in de aarde hebben, aangezien de capaciteit voor de 2e lijns controles in de loop der jaren veelal (suboptimaal) binnen afdeling financiën terechtgekomen is. Het is dan ook essentieel dat het onderwerp van de rechtmatigheidsverantwoording op directie- of managementteamniveau aan de orde komt.

Uitdaging 2: Terminologie en positionering VIC

VIC en IC

Een tweede uitdaging voor gemeenten is het correct gebruik van de termen ‘interne controle’ en ‘verbijzonderde interne controle’. Zoals in de tabel met de vier verdedigingslinies te zien is, is de 3e lijns controle de ‘verbijzonderde’ interne controle. Waar deze controle verschilt van de 2e lijn, is het feit dat 2e lijns controle dossiers toetst op rechtmatigheid, maar verbijzonderde interne controle zich richt op de inrichting van het proces en het toetsen van de beheersing in de 1e en 2e lijn. VIC kan gezien worden als ‘de controle van de controles’, er wordt getoetst of de inrichting van het proces voldoende waarborgen bevat voor een rechtmatige en juiste uitkomst ervan. Het proces en niet zozeer de uitkomst is object van controle, met als voordelen:

- Minder inspanning benodigd (efficiënter);

- Meer inzicht vooraf in de risico’s en beheersing daarvan;

- Meer inzicht in het proces en daarmee effectievere advisering mogelijk.

Ook een accountant zal in de regel liever procesgericht dan gegevensgericht controleren, met als belangrijkste de drie controle-pijlers: ‘opzet’, ‘bestaan’ en ‘werking’. Kort gezegd is dit toetsing van

- Opzet: is het proces beschreven inclusief risico’s en zichtbare beheersmaatregelen?

- Bestaan: wordt in de praktijk gewerkt volgens de opzet?

- Werking: levert het werken volgens de beschrijving een juiste/rechtmatige uitkomst op?

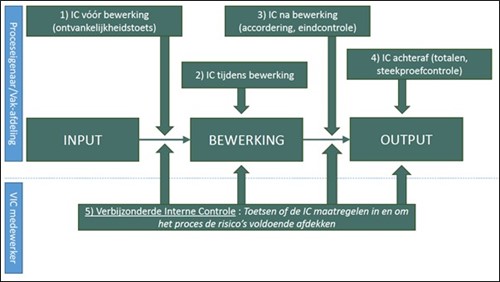

Het enkel controleren van x dossiers en de resultaten rapporteren is géén verbijzonderde interne controle! In onderstaande afbeelding zijn de controles in de 1e t/m 4e lijn weergegeven.

Positionering VIC

Veel gemeenten zullen hun controles meer op de 2e lijn dan op de 3e lijn hebben liggen, of deze twee verdedigingslinies als één behandelen (binnen afdeling financiën). Positionering van de VIC dient bij voorkeur buiten de vakafdeling te liggen, een stafafdeling of concern-control liggen voor de hand. De VIC onderbrengen bij afdeling financiën is een ongewenste vermenging van belangen waar het de processen van afdeling financiën zelf betreft. Daarnaast draagt dit het aloude risico in zich dat (V)IC ‘het feestje van financiën’ is en ook blijft.

Deskundigheid VIC

Naast positionering is de deskundigheid van de VIC functie een belangrijk aandachtspunt. Medewerkers die voorheen dossiers ‘afvinkten’ in het kader van de komende accountantscontrole, zijn niet per se voldoende deskundig om proces- en risico-analyses uit te voeren of te werken volgens de drieslag: ‘opzet’, ‘bestaan’ en ‘werking’. In veel gevallen zijn dit aspecten die nog ontwikkeld moeten worden. Hierbij kan het helpen externe expertise om hulp te vragen, zoals de controlerend accountant (vanuit zijn adviesfunctie) of de specialisten van een bureau als JE Consultancy. Wij volgen de ontwikkeling van de VIC functie in gemeenten al jaren en hebben al veel gemeenten en gemeenschappelijke regelingen geholpen bij het opzetten en ontwikkelen ervan. Nieuwsgierig naar onze aanpak? Neem gerust contact op!

auteur: Herman Bosman