Opgavegericht begroten

- Blog

- 12 november 2021

Achtergrond

Vanuit de praktijk van de gemeentelijke projectmanagers bestaat al enige jaren de behoefte aan een ander soort sturing dan de reguliere planning en control kan bieden. Deze managers hebben zich verenigd in de zogenaamde Vereniging voor Projectmanagers Nederlandse Gemeenten (VPNG) met inmiddels zo’n 205 gemeentelijke projectbureaus en de provincies als leden. Het betreft de meest actieve ‘community of practice’ voor opgavesturing van de lokale overheid (64 bijeenkomsten per jaar en ruim 9.300 aangehaakte project-, proces- en programmamanagers).

Onlangs kwam de inspiratiegids 'Opgavegericht werken' uit met alle inzichten vanuit de vereniging rond opgavegericht werken gebundeld in vier overzichtelijke invalshoeken voor organisatieontwikkeling: opgavegericht besturen, opgavegericht sturen, opgavegericht presteren en opgavegericht leren. Deze is inmiddels door ruim 2.200 gemeentesecretarissen, DT- en MT-leden, opgavemanagers en opdrachtgevers opgevraagd.

Opgavegericht

Opgaven zijn gericht op programma overstijgende prioriteiten. Deze opgaven passen over het algemeen niet goed in het stramien dat geboden wordt door de reguliere planning en control. In de gehanteerde programma- en paragraaf indeling wordt veelal te weinig rekening gehouden met de huidige maatschappelijke dynamiek. Met name het feit dat gemeenten zich meer en meer zijn gaan zien als ketenpartner van meerdere (maatschappelijke) organisaties, komt onvoldoende terug. Het gaat bij opgaven om het stellen van realistische prioriteiten waar bij voortduring gezamenlijk en flexibel aan wordt gewerkt. Dit vraagt andere competenties, risico-inzichten en dus ook een andere inrichting van de planning en control.

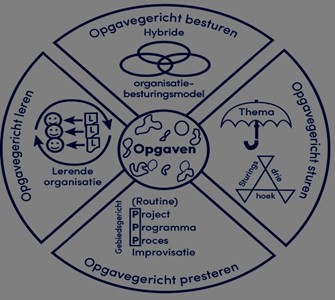

Dit zou je in het kort als volgt grafisch kunnen weergeven:

Opgavegericht werken kent vier invalshoeken:

- BESTUREN Als een soort Venndiagram is de gemeente betrokken bij diverse samenwerkingsketens;

- STUREN Dit vraagt meer een themagerichte benadering;

- PRESTEREN De gebiedsgerichte insteek vanuit één gebied, één regisseur en één aanpak vraagt prestatie op project-, programma- en procesniveau met improvisatiekracht;

- LEREN Een lerende en inhoudelijke benadering doet meer recht aan deze dynamiek. De huidige planning & control cycli kunnen doorontwikkeld worden met meer aandacht voor deze dynamiek waarbij het lerend vermogen wordt versterkt.

Gemeentelijke planning & control

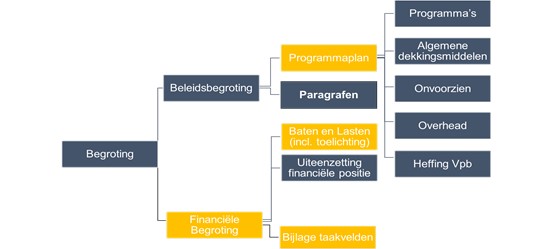

In de huidige planning & control cyclus voert financiële sturing veelal de boventoon. Binnen de uiterst complexe uitvoeringspraktijk met een grote variëteit aan werkzaamheden is dit allicht goed verklaarbaar. Als kader voor deze cyclus geldt het zogenaamde Besluit Begroting en Verantwoording (BBV). Dit betreft een set aan spelregels om de registratie en financiën bij de gemeenten voldoende uniform te kunnen waarborgen. In het kort hieronder grafisch weergegeven voor de begroting:

Hierbij zijn verplicht:

- PROGRAMMAPLAN met de 3 W’s per programma (zie verderop);

- BELEIDSINDICATOREN;

- DE 7 VERPLICHTE PARAGRAFEN;

- BATEN, LASTEN PER TAAKVELD;

- FINANCIËLE POSITIE;

- FINANCIËLE BASIS VOOR DE JAARSTUKKEN (gele vlakken).

Wettelijk kader

De BBV wetgeving kan beschouwd worden als een soort van “kapstokwetgeving”, met stellige uitspraken en aanbevelingen. Aan deze stellige uitspraken moet je in principe voldoen, tenzij je gemotiveerd kunt aangeven waarom je afwijkt. De aanbevelingen zijn dus in feite slechts suggesties voor een goede planning & control cyclus en hoeven niet per se opgevolgd te worden. Daarnaast regelen gemeenten de bestuurlijke omgang met deze cyclus grotendeels zelf in de financiële verordening. Deze verordening kan naar behoefte door de gemeenteraad worden aangepast. Aldus geeft deze wetgeving redelijk veel vrijheid om naar behoefte de planning & control cyclus anders in te richten.

Gemeentelijke begrotingspraktijk

De gemeentelijke begroting start in elke reguliere cyclus in het voorjaar bij de kadernota ook wel perspectief- of voorjaarsnota genoemd. Dit betreft vooral een beleidsmatige vooruitblik naar prioriteiten in het volgende jaar inclusief de uitgangspunten. In de begroting worden vervolgens in het najaar de programma’s in de meerjarenraming uitgewerkt met de volgende vragen:

- welke maatschappelijke effecten willen we bereiken?

- wat gaan we daarvoor doen?

- wat mag het kosten?

Dit worden ook wel de 3w vragen genoemd. Bij de financiële positie worden investeringen weergegeven. Daarbij gaat het onder meer over de complexe projecten. Tevens worden via de paragrafen tekstueel dwarsdoorsneden van de programma-exploitatie gegeven. Grotere projecten komen daarin veelal terug als beleidsmatige verantwoording. Hoe is het dan mogelijk om de wereld van de programma-overstijgende projecten meer aan te laten sluiten bij deze wereld van financiën, planning en control en BBV? Hoe deze integratie vorm krijgt en hoe dit beide werelden kan verenigen komt in het vervolg naar voren.

Opgavegerichte begroting

Wanneer we beginnen met de kadernota, dan zouden we deze kunnen gebruiken om voor het nieuwe jaar een handvol opgaven te definiëren. Op hoofdlijn vindt dan de focus plaats op programma-overstijgende opgaven. Vervolgens kan de begroting daar verder op ingericht worden. Het is namelijk volkomen legitiem om in zo’n nieuwe begroting te beginnen met deze opgaven. In de uitwerking zijn ze dan programma-overstijgend en gericht op ketensamenwerking. Vandaar dat per opgave bijvoorbeeld het maatschappelijk effect, de doelstelling en de tijdsscope kan worden beschreven, evenals de omgeving met samenwerkingspartners en afhankelijkheden. Verder zouden concrete opdrachten beschreven kunnen worden en de relatie daarvan met de programma’s en de paragrafen verderop in de begroting. Per opgave kunnen de eventuele risico’s ook nader worden belicht. Zo ontstaat een andersoortige begroting, die de kans biedt om op een andere wijze te gaan sturen.

Bij de opmaak van de begroting zou ook nadrukkelijker het eigenaarschap van de opgaven en programma’s aan de orde kunnen komen. Door bijvoorbeeld per portefeuille de individuele collegeleden, ondersteund door betreffende directeur, nadrukkelijker aan zet te laten, zullen keuzes in de juiste politiek-bestuurlijke context kunnen worden geplaatst. Zeker als hier de tijd voor wordt genomen in bijvoorbeeld enkele heisessies die steeds een dagdeel beslaan, ontstaat een andersoor-tige begroting, die de kans biedt anders te gaan sturen. Na de eerste ervaring met zo’n opgavege-richte begroting, kan in het volgende jaar de programma- en paragraafstructuur daarop aangepast worden. Hiermee zal de begroting nog meer op maat worden ervaren. De programma-indeling is immers vrij te kiezen door het gemeentebestuur. Dit geldt ook voor de paragrafen (naast de zeven verplichte die elk enkele verplichte onderdelen bevatten). Je zou er bijvoorbeeld een paragraaf aan toe kunnen voegen of een niet verplichte kunnen laten vervallen.

Door de begroting rondom opgaven te formuleren kan de uitvoering ook beter rondom die opgaven, en daarmee de eigen prioriteiten, georganiseerd worden. Hierdoor is de gemeente beter in staat om langskomende kansen op te pakken en op de dynamischer wordende omgeving te anticiperen. Dit past uitstekend bij de wens van gemeenten om meer samen te werken met bedrijven, instellingen en betrokken burgers.

In de komende bestuursperiode 2022-2025 zal er na de nieuwe gemeenteraadsverkiezingen in maart 2022 een nieuw bestuur het stokje over gaan nemen. Dit geeft temeer een argument om over te gaan op een opgavegerichte begroting, naadloos aansluitend op het nieuw te vormen coalitieakkoord. De ontwikkelingen rondom de gemeente, die de afgelopen jaren al ongekend dynamisch waren en steeds weer nieuwe perspectieven en kansen voor de toekomst boden, kunnen daarmee met extra nieuw elan worden opgepakt.

Gert Homan

Sr. consultant JE Consultancy